增值稅基本計(jì)算公式

關(guān)注:42 發(fā)布時(shí)間:2022-01-30 13:37:01

稅率

(一)關(guān)鍵字記憶

1.增值稅稅率有四個(gè)等級(jí):13%、9%、6%和0%。

2.銷(xiāo)售運(yùn)輸服務(wù)、郵政服務(wù)、基礎(chǔ)電信、建筑、房地產(chǎn)租賃服務(wù)、銷(xiāo)售房地產(chǎn)、轉(zhuǎn)讓土地使用權(quán)、銷(xiāo)售或進(jìn)口“上市”農(nóng)產(chǎn)品等商品(見(jiàn)附件1),稅率為9%;

3.加工、修理和更換服務(wù)、有產(chǎn)租賃服務(wù)或進(jìn)口貨物的稅率為13%;銷(xiāo)售無(wú)形資產(chǎn)(不含土地使用權(quán)9%),稅率為6%;對(duì)于出口商品,稅率為0;

4.除第2、3項(xiàng)外,商品稅率為13%,服務(wù)稅率為6%。

(二)分稅目記憶

(三)圖片記憶

(四)歷史沿革記憶

征收率

征收率有3%和5%兩個(gè)等級(jí),一般為3%,中華人民共和國(guó)財(cái)政部和國(guó)家稅務(wù)總局另有規(guī)定的除外。

1.5%:主要是出售房產(chǎn)、租賃房產(chǎn)、轉(zhuǎn)讓土地使用權(quán)、提供勞務(wù)派遣服務(wù)和安全保障服務(wù)、選擇差異納稅。

2.征收率絕大部分是3%,用5%很好記:

建筑服務(wù)、有產(chǎn)租賃、提供勞務(wù)派遣服務(wù)的小規(guī)模納稅人、安全保障服務(wù)不選擇差異納稅,容易混成5%,實(shí)際上是3%。

3.兩項(xiàng)削減:

(1)教師個(gè)人出租住房,按征收率5%減1.5%計(jì)算應(yīng)納稅額。

(二)銷(xiāo)售固定資產(chǎn)和自用舊物品,減2%稅率征收3%。

4.采用簡(jiǎn)單計(jì)稅的小規(guī)模納稅人和一般納稅人在計(jì)稅時(shí)使用征收率。

四種業(yè)務(wù)的收款率:

理解記憶:

1.征收率大多為5%(建筑服務(wù)和車(chē)輛通行費(fèi)除外)

2.除房地產(chǎn)銷(xiāo)售外,四項(xiàng)業(yè)務(wù)簡(jiǎn)單征收預(yù)繳稅金的計(jì)算與應(yīng)納稅額的計(jì)算一致。(理解:這是指采用簡(jiǎn)化計(jì)稅方法實(shí)現(xiàn)的增值稅,實(shí)際上已經(jīng)存放在預(yù)付地點(diǎn)、施工服務(wù)地點(diǎn)、房地產(chǎn)地點(diǎn)。))

3.申報(bào)時(shí):應(yīng)納稅額=(銷(xiāo)售含稅-抵扣)(1稅率/征收率)稅率/征收率/核減率。

4.可在申報(bào)時(shí)從含稅銷(xiāo)售額中扣除:

(1)易稅房地產(chǎn)(不含自建)轉(zhuǎn)讓:扣除房地產(chǎn)原價(jià)或取得房地產(chǎn)時(shí)的價(jià)格后的余額為銷(xiāo)售;不扣除一般稅的自建和非自建房地產(chǎn)(理解:一般稅憑專用票扣除)。

(2)跨縣樓盤(pán):支付的分款可以通過(guò)簡(jiǎn)單的計(jì)稅方式扣除,但不能通過(guò)一般的計(jì)稅方式。(理解:原營(yíng)業(yè)稅差別征稅規(guī)定繼續(xù)執(zhí)行,一般稅收以專用發(fā)票抵扣)。

(3)房地產(chǎn)銷(xiāo)售:當(dāng)期允許抵扣的地價(jià),一般稅收可以抵扣,簡(jiǎn)單稅收不能抵扣。

預(yù)簽率

預(yù)征率分別為3級(jí)、2%、3%和5%。

理解記憶:

1.預(yù)征用率分別為2%,3%,5%,個(gè)人租賃住房降低1.5%(征用率仍為5%,理解:營(yíng)業(yè)稅政策轉(zhuǎn)移。

2.簡(jiǎn)單稅率基本上是3 & amp作為征收率(除了出售自行開(kāi)發(fā)的房地產(chǎn),所有的都要征收3 & amp;lt。runk&。gt;-rrb-(理解:確保原有地方財(cái)政收入不受影響))

3.出售房地產(chǎn)和出售自行開(kāi)發(fā)房地產(chǎn)的簡(jiǎn)單稅率與一般稅率相同。

4.除房地產(chǎn)轉(zhuǎn)讓外,一般扣繳稅率為3%和2%(理解:建設(shè)服務(wù)設(shè)置在較低水平,以避免建設(shè)服務(wù)場(chǎng)所大量多付,導(dǎo)致納稅人資金扣繳。

5.計(jì)算公式:一般情況下,應(yīng)納稅額=(銷(xiāo)售含稅-抵扣)(1稅率/征收率)預(yù)征稅率

例外:

(1)房地產(chǎn)轉(zhuǎn)讓,不考慮一般稅或簡(jiǎn)單稅,按5%的稅率折算,即(含稅銷(xiāo)售額-可抵扣額) (15%) 5%。(理解:由于當(dāng)時(shí)房地產(chǎn)轉(zhuǎn)讓是代原稅征收,納稅人身份掌握在原稅手中,無(wú)法區(qū)分納稅人是否為一般納稅人。)

(2)銷(xiāo)售房地產(chǎn)應(yīng)納稅額=預(yù)付款& &除;(1)適用稅率/征收率)3%;(理解:延伸營(yíng)業(yè)稅的操作方法,直接將預(yù)付款乘以3%來(lái)計(jì)算預(yù)繳稅金,現(xiàn)在可以換算成免稅價(jià)格,降低了房地產(chǎn)企業(yè)的現(xiàn)金流壓力。)

(3)個(gè)人出租房屋,按照5%減1.5%(銷(xiāo)售含稅抵扣)的征收率計(jì)算應(yīng)納稅額(15%) 1.5%。

(4)除其他個(gè)人外,應(yīng)提前向房地產(chǎn)所在地/建筑勞務(wù)發(fā)生地稅務(wù)機(jī)關(guān)納稅,并向機(jī)構(gòu)所在地稅務(wù)機(jī)關(guān)申報(bào)納稅。(理解:其他提供建筑服務(wù)、出售或出租房地產(chǎn)、轉(zhuǎn)讓自然資源使用權(quán)的個(gè)人,應(yīng)向建筑服務(wù)所在地、房地產(chǎn)所在地、自然資源所在地稅務(wù)機(jī)關(guān)申報(bào)納稅。)

提供道路通行服務(wù)的納稅人可以直接在機(jī)構(gòu)所在地申報(bào)納稅,無(wú)需提前繳納稅款。(了解:公路很長(zhǎng),可能跨越幾個(gè)縣(市、區(qū)),甚至幾個(gè)省。)

6.可從含稅銷(xiāo)售預(yù)付款中扣除(公式中縮寫(xiě)為免賠額):

(1)房地產(chǎn)轉(zhuǎn)讓:對(duì)于房地產(chǎn)轉(zhuǎn)讓(不含自建),扣除房地產(chǎn)購(gòu)買(mǎi)原價(jià)或取得房地產(chǎn)時(shí)的價(jià)格后的余額為銷(xiāo)售。只要不是自建,一般計(jì)稅和簡(jiǎn)單計(jì)稅都可以提前扣除;

(2)個(gè)人住房轉(zhuǎn)讓:在北京、上海、廣州、深圳出售購(gòu)買(mǎi)2年以上(含2年)的非普通住房,可從購(gòu)買(mǎi)價(jià)格中扣除,其他地區(qū)免征增值稅。

(3)跨縣樓:可從已付分款中扣除。一般稅和一般稅可以提前抵扣。

扣除率

g alt="增值稅基本計(jì)算公式(增值稅13%稅率計(jì)算公式)" src=" https://p0.itc.cn/images01/20200918/aa383e13f3eb411d 9d 4d ad 7b 057735796 . jpeg " class=" align center "

納稅人購(gòu)買(mǎi)農(nóng)產(chǎn)品時(shí),計(jì)算進(jìn)項(xiàng)稅額的適用扣除率為:

1.(二)從按照簡(jiǎn)單計(jì)稅方法和3%的征收率繳納增值稅的小規(guī)模納稅人取得增值稅專用發(fā)票的,按照增值稅專用發(fā)票注明的總價(jià)和稅額的13%計(jì)算進(jìn)項(xiàng)稅額。

2.分析:取得(開(kāi)具)農(nóng)產(chǎn)品銷(xiāo)售發(fā)票或采購(gòu)發(fā)票的,以農(nóng)產(chǎn)品銷(xiāo)售發(fā)票或采購(gòu)發(fā)票上注明的農(nóng)產(chǎn)品采購(gòu)價(jià)格為基礎(chǔ)計(jì)算進(jìn)項(xiàng)稅,抵扣率為11%=8000 11%=880元。

3.(三)納稅人購(gòu)進(jìn)農(nóng)產(chǎn)品生產(chǎn)銷(xiāo)售或者委托加工稅率為16%的貨物,按照12%的抵扣率計(jì)算進(jìn)項(xiàng)稅率。

4.購(gòu)買(mǎi)的農(nóng)產(chǎn)品用于生產(chǎn)和銷(xiāo)售13%稅率貨物和其他貨物或者服務(wù)的,生產(chǎn)和銷(xiāo)售13%稅率貨物和其他貨物或者服務(wù)的農(nóng)產(chǎn)品進(jìn)項(xiàng)稅不單獨(dú)核算。

沒(méi)有單獨(dú)核算的,按照增值稅專用發(fā)票或者海關(guān)進(jìn)口環(huán)節(jié)增值稅專用繳款書(shū)規(guī)定的增值稅稅額,或者按照農(nóng)產(chǎn)品收購(gòu)價(jià)格和9%的抵扣率計(jì)算進(jìn)項(xiàng)稅額。在農(nóng)產(chǎn)品購(gòu)銷(xiāo)發(fā)票上注明。

5、農(nóng)產(chǎn)品核定抵扣:

(一)購(gòu)買(mǎi)的農(nóng)產(chǎn)品作為生產(chǎn)商品的原料的,抵扣率為銷(xiāo)售商品適用的稅率。

(2)采購(gòu)的農(nóng)產(chǎn)品用于生產(chǎn)經(jīng)營(yíng),不構(gòu)成貨物實(shí)體(包裝材料、輔助材料、燃料、低值易耗品)的,在比較終貨物稅率為9%時(shí),抵扣率為9%;比較終貨物稅率為13%,扣除率為10%。

(3)購(gòu)買(mǎi)農(nóng)產(chǎn)品直銷(xiāo)時(shí),扣除率為9%。

附件1:13貨物易于農(nóng)產(chǎn)品等9貨物相混淆

1.速凍食品、方便面、副食品、各種熟食,如玉米漿、玉米皮、玉米纖維(又稱噴玉米皮)、玉米蛋白粉等,以糧食為原料加工而成。

2.蔬菜罐頭。

3.不包括專業(yè)復(fù)烤廠烘烤的烤煙葉。

4.農(nóng)業(yè)生產(chǎn)者的精制茶,經(jīng)過(guò)篩選、風(fēng)選、采摘、粉碎、干燥、整平等工序精制而成,摻有各種物的茶和茶飲料出售。

5.各種水果罐頭、蜜餞、蜜餞、炒貨、園藝植物地面(如辣椒、胡椒粉等。)不在此商品的征稅范圍內(nèi)。

6.中成。

7.鋸材和竹筍罐頭。

8.熟水產(chǎn)品和水產(chǎn)罐頭。

9.各種肉罐頭、熟肉制品。

10.各種雞蛋罐頭。

11.酸奶、奶酪、奶油、改性牛奶。

12.洗頭和開(kāi)司米。

13.動(dòng)物飼養(yǎng)用食品和飼料添加劑。

14、用于人類日常生活的各類包裝日常保*物(如保*殺蟲(chóng)劑、驅(qū)蟲(chóng)劑、驅(qū)蚊劑、蚊香等。).

15.屬于17%:以農(nóng)副產(chǎn)品為原料加工工業(yè)品的機(jī)械;農(nóng)用車(chē)輛;機(jī)動(dòng)漁船;毀林機(jī)械和集材機(jī)械;農(nóng)業(yè)機(jī)械零件。

附件2:一般納稅人(可選擇)適用簡(jiǎn)易計(jì)稅

(a) 5%的征收率:

1.中外合作油(氣)田生產(chǎn)的原油、天然氣以實(shí)物形式征收增值稅,征收率為5%。(國(guó)稅發(fā)[1999]40號(hào))

2.將2016年4月30日前收購(gòu)的房產(chǎn)出租出售。營(yíng)業(yè)稅改征增值稅試點(diǎn)有關(guān)事項(xiàng)的規(guī)定(附件2,財(cái)稅[2016]36號(hào))

3.房地產(chǎn)開(kāi)發(fā)企業(yè)的普通納稅人出售自己開(kāi)發(fā)的老房地產(chǎn)項(xiàng)目。(財(cái)稅[2016]68號(hào))

4.2016年4月30日前簽訂的房地產(chǎn)融資租賃合同。(財(cái)稅[2016]47號(hào))

5.2016年4月30日前收購(gòu)的房地產(chǎn)提供的融資租賃服務(wù)。(財(cái)稅[2016]47號(hào))

6.納稅人轉(zhuǎn)讓2016年4月30日前取得的土地使用權(quán)有哪些相關(guān)規(guī)定?(財(cái)稅[2016]47號(hào))

7.提供勞務(wù)派遣服務(wù)和保安服務(wù)(包括提供武裝監(jiān)護(hù)人陪同的服務(wù)),選擇差額納稅。(財(cái)稅[2016]47號(hào)、財(cái)稅[2016]68號(hào))

8.試點(diǎn)前開(kāi)始的一級(jí)公路、二級(jí)公路、橋梁、大門(mén)收取通行費(fèi)。(財(cái)水[2016]

9.提供人力資源外包服務(wù)。(財(cái)稅[2016]47號(hào))

(2)3%的征收率

1.1999年國(guó)家稅務(wù)總局發(fā)布關(guān)于拍賣(mài)行取得的拍賣(mài)收入征收增值稅、營(yíng)業(yè)稅有關(guān)問(wèn)題的通知(國(guó)稅發(fā)〔1999〕40號(hào)),規(guī)定對(duì)拍賣(mài)行委托拍賣(mài)增值稅應(yīng)稅貨物向買(mǎi)方收取的總價(jià)和價(jià)外費(fèi)用,按4%的稅率征收(2014年7月1日后調(diào)整為3%);拍賣(mài)行向委托方收取的手續(xù)費(fèi)應(yīng)征收營(yíng)業(yè)稅。

2.4.由微生物、微生物代謝產(chǎn)物、動(dòng)物毒素、人或動(dòng)物血液或組織制成的生物制品。(財(cái)稅[2009]9號(hào)、財(cái)稅[2014]57號(hào))

3.寄售店出售寄售物品(包括居民個(gè)人寄售的物品)。(財(cái)稅[2009]9號(hào)、財(cái)稅[2014]57號(hào))

4.當(dāng)鋪老板賣(mài)死貨。(財(cái)稅[2009]9號(hào)、財(cái)稅[2014]57號(hào))

5, 1.縣級(jí)或縣級(jí)以下小水電機(jī)組的發(fā)電量。(財(cái)稅[2009]9號(hào)、財(cái)稅[2014]57號(hào))

6.賣(mài)自產(chǎn)自來(lái)水。(財(cái)稅[2009]9號(hào)、財(cái)稅[2014]57號(hào))

7.(二)用于建筑和建筑材料生產(chǎn)的砂、土、石。(財(cái)稅[2009]9號(hào)、財(cái)稅[2014]57號(hào))

8, 3.用自己開(kāi)采的砂、土、石或其他礦物連續(xù)生產(chǎn)的磚、瓦、石灰(不包括粘土實(shí)心磚、瓦)。(財(cái)稅[2009]9號(hào)、財(cái)稅[2014]57號(hào))

9.銷(xiāo)售自產(chǎn)商品混凝土(限于以水泥為原料生產(chǎn)的水泥混凝土)。(財(cái)稅[2009]9號(hào)、財(cái)稅[2014]57號(hào))

10、9、血漿采集站銷(xiāo)售非臨床人體血液。(國(guó)[2009]456號(hào),總局公告2014年第36號(hào))

11.醫(yī)貿(mào)易企業(yè)銷(xiāo)售生物制品。(總局公告第號(hào)[2012]20)

12.光伏發(fā)電項(xiàng)目的電力生產(chǎn)商銷(xiāo)售電力產(chǎn)品。”(中華人民共和國(guó)國(guó)家稅務(wù)總局公告2014年第32號(hào))

13.獸貿(mào)易企業(yè)銷(xiāo)售獸用生物制品。(總局公告2016年第69號(hào))

14.ps:上述自行出售的固定資產(chǎn),如果按照3%減2%的稅率征收增值稅的簡(jiǎn)易方法,可以減免稅收,按照簡(jiǎn)易方法按3%的稅率繳納增值稅,可以開(kāi)具增值稅專用發(fā)票。(總局公告2017年第11號(hào))

15.公共交通服務(wù)。包括客運(yùn)輪渡、公共汽車(chē)客運(yùn)、地鐵、城市輕軌、出租車(chē)、長(zhǎng)途客運(yùn)和班車(chē)。營(yíng)業(yè)稅改征增值稅試點(diǎn)有關(guān)事項(xiàng)的規(guī)定(附件2,財(cái)稅[2016]36號(hào))

16.被認(rèn)可的動(dòng)漫企業(yè)為中國(guó)動(dòng)漫產(chǎn)品開(kāi)發(fā)和動(dòng)漫版權(quán)轉(zhuǎn)讓提供服務(wù)。營(yíng)業(yè)稅改征增值稅試點(diǎn)有關(guān)事項(xiàng)的規(guī)定(附件2,財(cái)稅[2016]36號(hào))

17、電影放映服務(wù)、倉(cāng)儲(chǔ)服務(wù)、裝卸服務(wù)、送貨服務(wù)和文化體育服務(wù)(包括納稅人經(jīng)營(yíng)索道、汽車(chē)輪渡、電瓶車(chē)、游船等取得的收入)。(財(cái)稅[2016]36號(hào)、財(cái)稅[2016]140號(hào)附件2)

18.用營(yíng)地試點(diǎn)改革之日前獲得的有產(chǎn)提供經(jīng)營(yíng)租賃服務(wù)。(財(cái)稅[2016]36號(hào)附件2)

19.營(yíng)地改革試點(diǎn)之日前簽訂的有產(chǎn)租賃合同尚未完成。(財(cái)稅[2016]36號(hào)附件2)

20.公路經(jīng)營(yíng)企業(yè)對(duì)試點(diǎn)前啟動(dòng)的高速公路收取通行費(fèi)。(財(cái)稅[2016]36號(hào)附件2)

21.中國(guó)農(nóng)業(yè)發(fā)展銀行及其分行總部提供農(nóng)業(yè)貸款利息收入。(財(cái)稅[2016]39號(hào))

22.通知規(guī)定,縣(縣級(jí)市、區(qū)、旗)及以下的農(nóng)村信用合作社、農(nóng)村銀行、農(nóng)村資金互助社、銀行機(jī)構(gòu)全資主辦的貸款公司、農(nóng)村合作銀行、農(nóng)村商業(yè)銀行可以選擇適用簡(jiǎn)易計(jì)稅方法,按3%的稅率計(jì)算繳納增值稅。(財(cái)稅[2016]46號(hào))

23.向農(nóng)民、農(nóng)村企業(yè)和各類農(nóng)村組織(具體貸款業(yè)務(wù)清單見(jiàn)附件)向中國(guó)農(nóng)業(yè)銀行各省、自治區(qū)、直轄市及計(jì)劃單列市分行縣支行、新疆生產(chǎn)建設(shè)兵團(tuán)分行縣支行提供貸款的利息收入。(財(cái)稅[2016]47號(hào))

24.提供非學(xué)歷教育服務(wù)。(財(cái)稅[2016]68號(hào))

25.提供教育輔助服務(wù)。(財(cái)稅[2016]140號(hào))

26, 14.非企業(yè)單位在一般納稅人中提供r&d技術(shù)服務(wù)、信息技術(shù)服務(wù)、司法鑒定咨詢服務(wù),以及銷(xiāo)售技術(shù)、版權(quán)等無(wú)形資產(chǎn)的,可任選3%的簡(jiǎn)易稅率。(財(cái)稅[2016]140號(hào))

27、(36號(hào)附件3) (5)納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開(kāi)發(fā)及相關(guān)技術(shù)咨詢和技術(shù)服務(wù)。(財(cái)稅[2016]140號(hào))

28.提供物業(yè)管理服務(wù)的納稅人(一般納稅人/小規(guī)模納稅人)向服務(wù)對(duì)象收取自來(lái)水費(fèi),扣除其繳納的自來(lái)水費(fèi)后的余額為銷(xiāo)售金額,增值稅按3%的稅率按照簡(jiǎn)易計(jì)稅方法計(jì)算繳納。(總局公告2016年第54號(hào))

29.以合同結(jié)算形式提供的施工服務(wù),為甲方提供的工程,為建設(shè)工程的老工程;(財(cái)稅[2016]36號(hào)附件2)

30.(一)納稅人銷(xiāo)售預(yù)制房屋、機(jī)械設(shè)備、鋼結(jié)構(gòu)等自產(chǎn)貨物,同時(shí)提供建筑安裝服務(wù)的,不屬于混合銷(xiāo)售。他們應(yīng)該分別計(jì)算貨物和建筑服務(wù)的銷(xiāo)售額,并采用不同的稅率或征收率。(總局公告2017年第11號(hào))

31.問(wèn):建筑工程總承包商為房屋建筑的地基、基礎(chǔ)和主體結(jié)構(gòu)提供工程服務(wù)。施工單位自行購(gòu)買(mǎi)全部或部分鋼材、混凝土、砌體材料、預(yù)制構(gòu)件,適用什么計(jì)稅方法計(jì)算繳納增值稅?(財(cái)稅[2017]58號(hào))

32.資產(chǎn)管理產(chǎn)品經(jīng)營(yíng)者在經(jīng)營(yíng)資本管理產(chǎn)品過(guò)程中發(fā)生的增值稅應(yīng)稅行為,暫按簡(jiǎn)易稅法計(jì)算,按3%的稅率繳納增值稅。(財(cái)稅[2017]56號(hào))

33.普通納稅人銷(xiāo)售自產(chǎn)機(jī)器設(shè)備,提供安裝服務(wù)時(shí),應(yīng)當(dāng)分別計(jì)算機(jī)器設(shè)備銷(xiāo)售和安裝服務(wù),安裝服務(wù)可以按照簡(jiǎn)易計(jì)稅方法計(jì)稅。(總局公告2017年第11號(hào))

34.33.自2019年3月1日起,生產(chǎn)、銷(xiāo)售、批發(fā)、零售罕見(jiàn)病品的增值稅一般納稅人,可選擇按3%的稅率按照簡(jiǎn)易方法計(jì)算繳納增值稅。(財(cái)稅[2018]47號(hào))

35.2018年7月1日至2020年12月31日,對(duì)納入“三農(nóng)金融業(yè)務(wù)部”改革的省、自治區(qū)、直轄市及計(jì)劃單列市分行縣支行向農(nóng)民、農(nóng)村企業(yè)及各類農(nóng)村組織提供貸款(具體貸款業(yè)務(wù)清單見(jiàn)附件)取得的利息收入,可適用簡(jiǎn)易計(jì)稅方法,按3%的稅率計(jì)算繳納增值稅。(財(cái)稅[2015]97號(hào))

36.普通納稅人提供的城市電影放映服務(wù),可根據(jù)現(xiàn)行政策規(guī)定,按照簡(jiǎn)易計(jì)稅方法計(jì)算繳納增值稅。(財(cái)稅[2019]20號(hào))

37.從2018年5月1日起,增值稅一般納稅人對(duì)抗的生產(chǎn)、銷(xiāo)售、批發(fā)和零售,可以選擇按照3%的稅率按照簡(jiǎn)易方法計(jì)算繳納增值稅。注:一般納稅人選擇按簡(jiǎn)易方法計(jì)算繳納增值稅后,36個(gè)月內(nèi)不能變更。(財(cái)稅[2019]20號(hào))

(3)3%的征款率減少2%

1.2008年12月31日前已納入擴(kuò)大增值稅抵扣范圍試點(diǎn)的納稅人,出售本地區(qū)擴(kuò)大增值稅抵扣范圍試點(diǎn)前購(gòu)買(mǎi)或自制的自用固定資產(chǎn)。(財(cái)稅[2008]170號(hào)、財(cái)稅[2014]57號(hào))

2.2008年12月31日前未納入擴(kuò)大增值稅抵扣范圍試點(diǎn)的納稅人,在2008年12月31日前出售其購(gòu)買(mǎi)或自制的自用固定資產(chǎn)。(財(cái)稅[2008]170號(hào)、財(cái)稅[2014]57號(hào))

3.出售本條例第十條規(guī)定的不能抵扣且未抵扣進(jìn)項(xiàng)稅額的自用固定資產(chǎn)。(財(cái)稅[2009]9號(hào)、財(cái)稅[2014]57號(hào))

4.納稅人賣(mài)二手貨。(財(cái)稅[2009]9號(hào)、財(cái)稅[2014]57號(hào))

5.納稅人購(gòu)買(mǎi)或制造固定資產(chǎn)時(shí)為小規(guī)模納稅人,經(jīng)認(rèn)定為一般納稅人后出售固定資產(chǎn)(總局公告2012年第1號(hào),總局

6.增值稅一般納稅人有按簡(jiǎn)易方法征收增值稅的應(yīng)稅行為,出售按規(guī)定不能抵扣且未抵扣進(jìn)項(xiàng)稅額的固定資產(chǎn)。(總局公告2012年第1號(hào)、總局公告2014年第36號(hào))

7.公司使用的在測(cè)試日之前取得的固定資產(chǎn),將納入營(yíng)改增測(cè)試,并按照現(xiàn)行的舊貨相關(guān)增值稅政策執(zhí)行。(財(cái)稅[2016]36號(hào)附件2)

(四)按5%征收率降低1.5%

個(gè)體工商戶和其他個(gè)人租賃住房的租金核減1.5%。(中華人民共和國(guó)國(guó)家稅務(wù)總局公告2016年第8號(hào))

(5)應(yīng)適用簡(jiǎn)單稅制(非選擇性):

1.提供物業(yè)管理服務(wù)的納稅人(一般納稅人/小規(guī)模納稅人)向服務(wù)對(duì)象收取自來(lái)水費(fèi),扣除其繳納的自來(lái)水費(fèi)后的余額為銷(xiāo)售金額,按照簡(jiǎn)單的計(jì)稅方法和3%的征收率計(jì)算繳納增值稅。(總局公告2016年第54號(hào))

2.建筑工程的總承包人是房屋建筑

基礎(chǔ)、基礎(chǔ)和主體結(jié)構(gòu)提供工程服務(wù)。施工單位自行購(gòu)買(mǎi)全部或部分鋼材、混凝土、砌體材料、預(yù)制構(gòu)件,適用什么計(jì)稅方法計(jì)算繳納增值稅?(財(cái)稅[2017]58號(hào))

3.資產(chǎn)管理產(chǎn)品經(jīng)營(yíng)過(guò)程中發(fā)生的增值稅應(yīng)稅行為,暫適用簡(jiǎn)易計(jì)稅方法,按3%的稅率繳納增值稅。(財(cái)稅[2017]56號(hào))

4.委托拍賣(mài)行拍賣(mài)增值稅應(yīng)稅貨物時(shí),按向買(mǎi)方收取的總價(jià)和額外費(fèi)用的3%征收增值稅。(國(guó)稅發(fā)[1999]114號(hào))

5.中外合作油(氣)田開(kāi)采的原油和天然氣以實(shí)物征收增值稅,征收率為5%。(國(guó)稅發(fā)[1999]40號(hào))

本文來(lái)源于網(wǎng)絡(luò)。如有侵權(quán),請(qǐng)聯(lián)系我們刪除!

上一篇:心如止水什么意思

下一篇:睚眥必報(bào)什么意思

猜你喜歡

-

新手開(kāi)網(wǎng)店怎么推廣63人支持

個(gè)人覺(jué)得這個(gè)問(wèn)題無(wú)非就是如何給新手開(kāi)新店!開(kāi)店準(zhǔn)備,一臺(tái)電腦,一個(gè)收款軟件,每天2-3個(gè)小時(shí)的業(yè)余時(shí)間,單店資金:從開(kāi)店到開(kāi)店,資金大概在1000到2000左右。店鋪不需要通過(guò)特快列車(chē)…

-

無(wú)線網(wǎng)卡其實(shí)是一個(gè)很有用的東西,它有兩個(gè)主要功能:1.在家里拉網(wǎng)線不方便的時(shí)候,可以讓你的桌面具備連接無(wú)線上網(wǎng)的能力。2.更換筆記本自帶的低性能網(wǎng)卡,讓筆記本在玩游戲時(shí)獲得…

-

家用凈水器哪個(gè)牌子好?44人支持

我們不能把水留在家里。然而,隨著經(jīng)濟(jì)的發(fā)展,中國(guó)的許多地區(qū)或多或少都會(huì)發(fā)生水污染。為了讓進(jìn)水更健康,很多業(yè)主會(huì)選擇家用凈水器過(guò)濾,我家沒(méi)有另外一臺(tái)。然而,在千千市場(chǎng)上有成…

-

倒立思維:這種思維賺錢(qián)未來(lái)大有可為20人支持

今天早上看到微博寫(xiě)的一篇關(guān)于民營(yíng)企業(yè)盈利能力的文章,2018年開(kāi)始大幅下滑。到目前為止,這種趨勢(shì)還沒(méi)有逆轉(zhuǎn),各種數(shù)據(jù)已經(jīng)產(chǎn)生。是什么原因?qū)е旅駹I(yíng)企業(yè)逐漸喪失盈利能力?這是中…

-

普通創(chuàng)業(yè)者別想賺大錢(qián)43人支持

為什么要?jiǎng)?chuàng)業(yè)?如果你想不出來(lái),你就什么也做不了。就算不用做,也會(huì)在這個(gè)過(guò)程中慢慢改變自己的口味。如果走錯(cuò)了,這是普通創(chuàng)業(yè)者最大的風(fēng)險(xiǎn)。普通創(chuàng)業(yè)者要自知,自知是個(gè)啥道理呢?、…

-

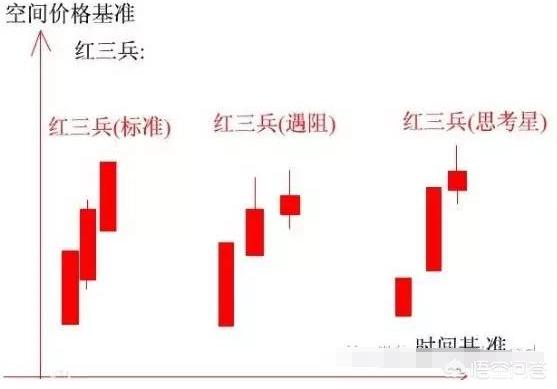

紅三兵k線形態(tài)36人支持

股票交易中有許多簡(jiǎn)單而獨(dú)特的購(gòu)買(mǎi)方法。今天我簡(jiǎn)單介紹一下其中一種購(gòu)買(mǎi)方式給朋友:三紅兵購(gòu)買(mǎi)方式。三紅兵,又稱三紅兵,在崛起的過(guò)程中經(jīng)常出現(xiàn)。顧名思義,它們由三條依次上升…

-

代運(yùn)營(yíng)公司靠譜嗎?68人支持

無(wú)數(shù)人問(wèn)過(guò)這個(gè)問(wèn)題,無(wú)數(shù)人回答過(guò)這個(gè)問(wèn)題。一直都是老板的原因,運(yùn)營(yíng)的原因,一堆對(duì)這個(gè)行業(yè)一無(wú)所知的人想當(dāng)然。一個(gè)看客的觀點(diǎn)是,如果運(yùn)營(yíng)水平高,為什么不自己開(kāi)網(wǎng)店呢?運(yùn)營(yíng)只是…

-

女人賺錢(qián)靠什么44人支持

如今,隨著社會(huì)的快速發(fā)展,每個(gè)人的生活都面臨著壓力。男人賺錢(qián)的時(shí)候,很多女人也想賺錢(qián),這樣會(huì)減輕家庭負(fù)擔(dān)。其次,他們手里有錢(qián)就能更獨(dú)立。我還記得以前在知乎突然火起來(lái)的一句…

-

脫絡(luò)腮胡的方法(脫絡(luò)腮胡的妙招)63人支持

1、脫毛蠟將蠟均勻地涂在皮膚上。蜜蠟的關(guān)鍵是貼近皮膚,這樣才能把體毛都粘上。然后蓋上砂布,用拖的方法把蒙在皮膚上的砂布拉起來(lái),把頭發(fā)連根拔起。拆的時(shí)候頭發(fā)很容易停留在皮膚毛孔的一部分,有一半的斷發(fā)頭容易插入毛囊,造成毛囊炎。2.布貼脫毛根據(jù)需…

-

抖音文案怎么寫(xiě)45人支持

寫(xiě)短視頻文案的方法有很多。今天我給大家分享三個(gè)短視頻爆款文案公式:公式一:開(kāi)頭拋出問(wèn)題(設(shè)置懸念) 中間講故事(結(jié)合案例 論點(diǎn)認(rèn)證) 結(jié)尾表達(dá)個(gè)人觀點(diǎn)或引導(dǎo)互動(dòng)這個(gè)公式特別…

-

ppi是什么意思73人支持

在手機(jī)ui的設(shè)計(jì)中,分辨率和尺寸與手機(jī)ui界面的設(shè)計(jì)密切相關(guān)。只有詳細(xì)了解設(shè)計(jì)平臺(tái)的精確參數(shù),設(shè)計(jì)作品才能在平臺(tái)上正常展示。英寸英寸是西方國(guó)家的長(zhǎng)度計(jì)數(shù)單位,1英寸=2.539…

-

微信聊天記錄無(wú)故消失98人支持

微信在我們的日常生活中使用頻繁。在使用微信的過(guò)程中,往往會(huì)出現(xiàn)一些情況。每個(gè)微信用戶都應(yīng)該經(jīng)歷過(guò)手滑,誤刪聊天記錄。有時(shí)候微信會(huì)突然卡住,重啟后微信的聊天記錄會(huì)消失。…

熱門(mén)十大品牌

- 2021年我國(guó)十大黃金品牌排行榜31000人

- 眼鏡品牌十大排行榜前10名26363人

- 十大證券公司排行榜前10名23243人

- 2021年我國(guó)雜志排行榜前10名20056人

- 我國(guó)十大雜志排行榜前10名16359人

- 2021我國(guó)十個(gè)宜居城市排行榜前11489人

- 男士褲子品牌十大排行榜前10名11187人

- 2021十大火熱電腦游戲排行榜前11059人

- 十大衛(wèi)生巾品牌排行榜前十名8849人

- 我國(guó)十大襪子品牌排行榜前十名8372人

微商技巧

關(guān)注人數(shù):549

關(guān)注人數(shù):401

關(guān)注人數(shù):374

關(guān)注人數(shù):483

關(guān)注人數(shù):291

關(guān)注人數(shù):440